マイクロファイナンス研究ラボ

マイクロファイナンス研究ラボ

【文献紹介】CGAP「イスラム法適格の金融包摂の動向」

2013年4月

![Download[1.14 MB]](https://image.jimcdn.com/app/cms/image/transf/dimension=156x1024:format=png/path/s773c32b5f2de627f/image/i0e4e899202c8cb97/version/1397237848/download-1-14-mb.png)

2013年3月、金融包摂に関する研究・政策提言のための国際機関であるCGAP から「イスラム法(シャリア) 適格の金融包摂の動向」という論点ペーパーが発表された。イスラム法では、利息が禁じられている。そのため、利息に替わり、実体経済行為を介することで商取引を促進するイスラム金融が近年注目され、融資残高も拡大している。このイスラム金融がマイクロファイナンスの分野でも近年急速に規模を拡大していることに注目し、イスラム世界で、イスラム法適格の金融サービスが貧困層にどのように届けられており、直面する課題は何かがこの論点ペーパーの主要テーマである。

【イスラム金融の基礎知識(本論に入る前に)】

(1)利息(リバー)についての規定

イスラム教の開祖でアッラー(唯一神)の使徒ムハンマド の生きた時代およびそれ以前にも、高利に苦しむ人々が多く存在し、そのためイスラムの聖典コーランでも、利息を禁止し、戒める多くの教え がある。

2章 雌牛275節~281節

「アッラーは商売(バイア)はお許しになった、だが利息(リバー)取りは禁じ給うた」として、利息取りをやめれば、それまでに儲けた分は見逃すが、利息取りに戻れば、(利息を喰らう人々は)地獄の劫火の住人になって出してはもらえない旨諭している(275節)

3章 イムラーン一家 130節

4章 女 161節

30章 ギリシャ人 39節

(2)なぜ投資は推奨されるのか

預言者ムハンマドは25才頃に当時40歳ぐらいの最初の妻となったハディージャと結婚した。ハディージャは、前夫が残した資産を活用し、隊商への投資資金を提供していた。当時隊商がアラビア半島と各地を結んで交易していたが、隊商の派遣にスポンサーが資金を提供し、交易の結果としてもたらされた利益を分かち合い、もし、隊商の派遣が失敗した場合は、損失を甘受するという慣行があった。このケースから、イスラム法のもとでも、お金が自動的にお金を生み出すのではなく、損益を分かち合う投資はイスラム法適格と考えられている。なお、ハディージャは最初のムスリム(イスラム教に入信)になった人とされている。

(3)イスラム金融の基本原則

① お金はそれ自身では、価値を生み出さない⇒お金は生産的な活動を行う他の資源に投入されることによってのみ、その価値を増大させることができる。

② 資金提供者は、ビジネスのリスクを共有しないといけない⇒資金提供者は、リスクを冒さず配当が自動的に期待される出資者ではなく、あくまで損益を分担する投資家である。

③ 投資活動⇒イスラム法と相いれない活動(アルコールや豚肉の消費、ギャンブル、ポルノ、覚せい剤、大量破壊兵器調達などの活動)には資金は提供されない。

④ 契約を欺かない⇒関係当事者双方を保護するため、契約は双方の合意が必要であり、具体的条件が明確に規定されなければならない。

(4)イスラム金融の基本スキーム

基本的に利息を回避するため、実体経済取引を組み入れる仕組み。ただし、無利子融資のカルド・ハサン というそもそも金利が発生しないイスラム法適格の融資スキームも存在する。

(イ)商品等の取り引きを介在させる形態

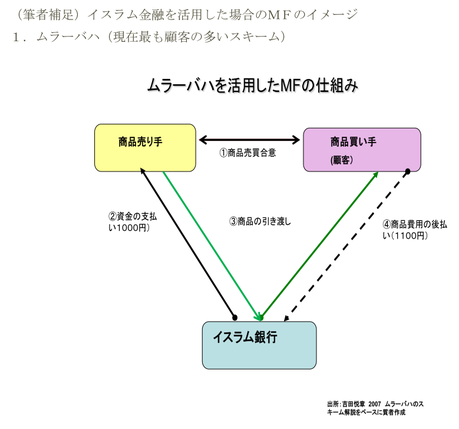

●ムラ―バハ⇒ 商品の売り手と買い手と銀行の3者がアクター。①売り手と買い手が商品売買合意を結ぶ、②銀行が買い手に替わって代金Xを売り手に支払う、③売り手は商品を銀行に納め、銀行はそれを買い手に引き渡す、④買い手は、追って対価X+α(マージンあるいはマークアップ)を事後に銀行に支払う。本形態は、商品という実体を伴う取引であり、イスラム法適格と見做される(ただし、α部分が実質的に金利に相当するため、金利のカモフラージュでイスラム法との適格性に疑問を投げかける見方もある )。

●イスティスナア⇒ 製品の製造者と買い手と銀行の3者がアクター。銀行と製造者、銀行と買い手の2つの契約が並行して結ばれる。①買い手は欲しい製品の詳細を銀行に伝え、契約に盛り込む。②銀行は製造者に必要な製品の詳細を伝えるとともに、製造のための代金Xを支払う、③製造者は製品を銀行に納め、銀行はそれを買い手に引き渡す、④ 買い手は製品の対価(X+α)を支払う。本形態は、契約時点では製品は存在しないものの、製品が仕様書等で予め特定されている ため実体を伴う取引とみなされ、イスラム法適格とされる。

●イジャーラ⇒ 一般のリース契約とほぼ同じ形態。商品の売り手と借り手と銀行の3者がアクター。①銀行が買い手に替わって代金を売り手に支払う、②売り手は商品を銀行に納め、銀行はそれを借り手に貸し出す(所有権は維持する)、③借り手は、使用料を事後に銀行に支払う。本形態は、商品という実体を伴う取引であり、イスラム法適格と見做される

●サラーム⇒ 商品の前払い取引。生産者(製造者)と買い手の2者がアクター。買い手が生産者に前払いを行い、生産者が生産物を追って納品する。数量や品質、納品期日を明記することで、イスラム法適格とみなされる。収穫が後になる農産品の取引に活用されることが多い。

(ロ)投資と損益分担方式

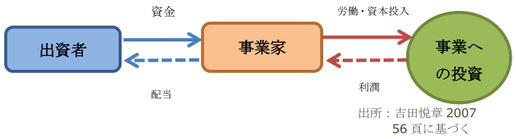

●ムダーラバ⇒ 事業家が出資者から資金を募り、事業投資で利益をあげ、出資者に利益を還元する。利益の分配率は、予め事業家と出資者で合意する。このスキームの下では、出資者は事業活動には直接介入しないこととなっている。損失についても分担する(ただし、損失は、金銭的には出資者が負い、事業家は、提供した労働や時間で負うという考え方がある)

●ムシャーラカ⇒ 銀行とパートナー(事業者等)が合弁事業に共同出資する。配当の分配率は予め両者で合意する。損失が出れば、最大で出資分の損失を被る。

(5)イスラム金融の現状

イスラム金融全体の資産規模は、2011年1兆ドルから1.35兆ドルの規模であると推定されている。規模も過去5年間で倍増し、イスラム金融機関数も2007年の221から348に増大している。依然多額の補助金を受けているSCMFと異なり、イスラム金融機関の8割は利益の増加を報告している。それでも、その規模は、世界の金融市場の規模全体の約1~1.5%に過ぎない。

【論点ペーパー概要】

この論文は、イスラム法適格のMFについて、CGAPが仏援助庁と一緒に2011年に、イスラム法適格のMFの現状への理解を深めるために実施した調査の結果に焦点をあてている。

1.イスラム法適格のMF(以下SCMFと略)の提供者と商品(プロダクツ)

(1)サービス提供者

●SCMF商品提供の規模は、従来型のMF と比較して小規模であるが、急速に拡大していることは間違いなく、サービス提供者の1/3は過去5年以内に営業を開始している。

●CGAP調査等によれば、世界で255の金融サービス提供者がSCMF商品を提供している。うち、92%が東アジア・太平洋(164機関、64%)と中東・北アフリカ(72機関、28%)が占める。

●SCMFの大半(77%)は、地方銀行で、次にNGO(10%)、商業銀行は5位で3%に過ぎないが、貸付残高ベースでは、商業銀行が全体の60%を占め、次いで地方銀行が16%を占めている。

●顧客の数が1500名以下のSCMFの数は、全体の89%で、一方、10万人以上のSCMFは1%に過ぎない。

(2)製品

●SCMFの提供は、ムラーバハとカルド・ハサンの両スキームにほぼ限られている。

●ムダーラバの顧客は67.2万人に達し、資産残高は413百万ドルと推定される。しかし、このスキームの商品取引のコストは通常のMFと比較しても高めである

●カルド・ハサンの顧客は19.1万人で、貸出残高は156百万ドルと推定される。ただし、この融資は、管理経費が計上されておらず、また、デフォルトのときは棒引きされ、持続的ビジネスモデルというよりは、慈善事業とみられている。

●ムシャーラカ、ムダーラバの顧客は9300人(うち7500人がインドネシア在住者)で資産残高は40百万ドルに過ぎない。

●SCMFが主に2つのスキームにのみ依存していることは、より広範な商品を届けるうえでの障害であり、持続的なビジネスモデルを創出することが困難になる。

●中心的な2つのスキームにおいても、補助金に依存しており、資金源を質問されたSCMF機関のうち、43%がザカート(喜捨)に依存し、33%がカルド・ハサンに依存していると答えている。

2.SCMFの顧客とニーズ

●推定で19か国1.28百万人がSCMFサービスを活用している。

●これらの国の多数(約82%)は、3つの国の住人である(バングラデシュ44.5万人、スーダン42.6万人、インドネシア18.1万人)。

●貸付残高では、インドネシアが347百万ドル、次いでレバノン132百万ドル、そしてバングラデシュ92百万ドルでスーダンは第4位。

●83万人がシャリア適格の貯蓄サービスを使用し、その78%をインドネシア在住者が占める。この資金は、ムダーラバの一種として投資に回される。

●SCMFの顧客の多い国スーダンでは、農業銀行が顧客の75%にサービスを提供しており、バングラデシュでは、バングラデシュ・イスラム銀行が67%にサービスを提供している。その他のSCMFサービス提供者の規模は小さい。

3.結論

●シャリア適格性がイスラム教徒顧客にとって、他の伝統的金融商品との競争の下でSCMF選択の動機になるのか さらなる調査研究が必要。

●SCMFが現在のムラーバハ、カルド・ハサンという補助金依存やチャリイティ的性格を有する主たる2つのスキームを超えてより広範な商品の提供を行うことが、業績拡大のために必要。

●とりわけ高い取引コスト で敬遠されている損益分担の投資型商品は、イスラムの理念をもっとも体現する商品であり、これらについて持続可能なビジネスモデルが生まれることが期待される。

① たとえば、この商品は鶏とする

② 貧困女性の買い手に替わって、イスラム銀行が鶏の購入費用1000円を売り手に支払う

③ 鶏は、イスラム銀行経由で、買い手の貧困女性に渡される

④ 鶏は卵を産んで、貧困女性は卵を販売し利益を得て、一定期間後(あるいは分割払いで)合計1100円を支払う

2.ムダーラバ(イスラム法推奨スキームながら顧客が僅少)

① 貧困者である事業家が、魚捕りをするためのインフラ(網や釣竿、小舟等)整備や活動資金調達のためのスポンサーを求める。

②出資者は、事業家との間で、損益分担の条件に合意したあと、必要な資金を提供する

③ 事業家は漁に必要な道具をそろえて、漁に出る

④ 事業家は、大量の魚が捕れた場合には、市場で売り払い、その利益を予め合意された分配率で出資者と分かち合う。魚が不幸にも捕れなかった場合の損失は出資者が甘んじて被る

【参考文献】

北村歳治・吉田悦章「現代のイスラム金融」2008 日経BP社

小杉泰「イスラームとはなにか」1994 講談社現代新書

吉田悦章「イスラム金融入門」2007 東洋経済新報社

田原 一彦「日本法制下のイスラーム金融取引」2009年3月

イスラーム世界研究第2巻2号 188-197頁